(来源:覃汉研究笔记)

CORE IDEA

核心观点

美联储重启降息后,国内央行“跟进”降息的概率有所上升,节奏上10月底及以后落地概率更高。经历连续三个月调整以后,当前债市行情已初具企稳迹象,待进入四季度债市利率或开启新一轮流畅下行,建议投资者做好防守反击,在10年国债1.8%附近择机进场。

1.外部掣肘减弱:“腾挪空间“打开。2025年7月中旬以来,美国就业数据走弱,美联储降息预期逐步强化,因而中美利差倒挂幅度收窄,资金外流风险下降,为央行货币宽松创造了一定窗口。美元走弱带动人民币被动升值,结汇需求回升,境内流动性环境边际改善,降息空间打开。汇率压力减轻,但仍需防止“人民币快速升值→出口竞争力下降”的副作用,因此央行降息存在一定必要性。

2.内部仍有约束:银行息差低位+实际利率上行。当前降息仍然面临“银行净息差低位+实际利率上行”的双重约束。商业银行净息差已降至历史低位,若再进一步单边下调贷款基准利率,银行盈利与信贷投放意愿可能进一步受挫,故央行对全面降息或更为谨慎。通胀预期偏弱,大幅降息或导致实际利率走高继而一定程度上抑制消费及投资。

3.国内降息渐行渐近:10月底后概率更高。美联储重启降息后,国内央行“跟进”降息的概率有所上升,但节奏、幅度和方式都将“以我为主”,节奏上10月底及以后落地或概率更高。经历连续三个月调整以后,当前债市行情已初具企稳迹象,待进入四季度债市利率或开启新一轮流畅下行,建议投资者做好防守反击,在10年国债1.8%附近择机进场。

作者:覃汉/郑莎

全文:3682字 | 15 分钟阅读

正文

1 周度债市观察

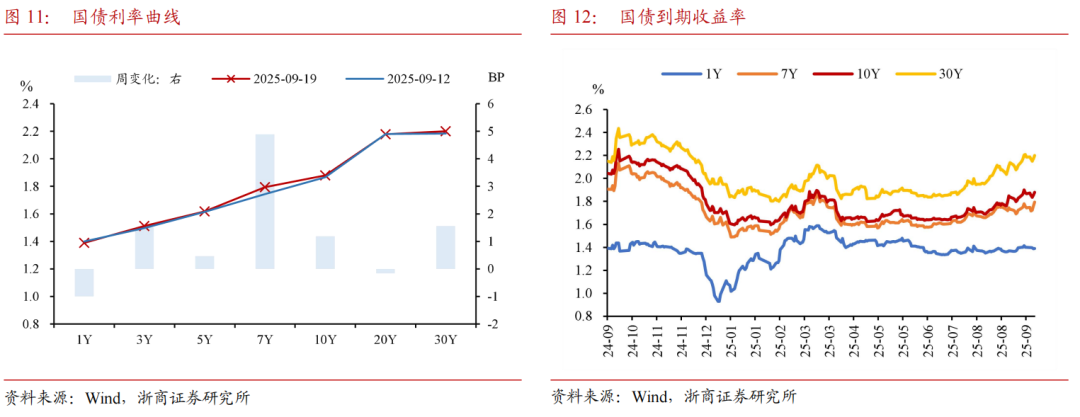

过去一周(2025年9月15日-2025年9月19日)央行货币宽松预期强化,10年国债利率呈现“N”字型。9月15日,债市在反内卷预期下利率小幅上行;9月16日、17日,投资者对央行重启买债预期较强,各期限品种利率全线下行,10年国债利率由9月16日高点1.81%附近下行至9月17日低点1.76%附近,下行幅度达5BP;9月18日美联储降息25基点,上证指数冲高至接近3900点后回落,10年国债利率走势偏震荡,小幅上行。9月19日债市超预期调整,10年国债利率上行1.25BP。整周来看,权益市场对债市影响已逐步弱化,投资者对央行宽货币预期有所强化,10年国债利率呈现“N”字型走势。

1.1外部掣肘减弱:“腾挪空间”打开

9月18日凌晨,美联储召开议息会议,宣布下调联邦基准利率25个基点至4.0%-4.25%区间,此为2024年末以来首次降息,全球市场高度关注。

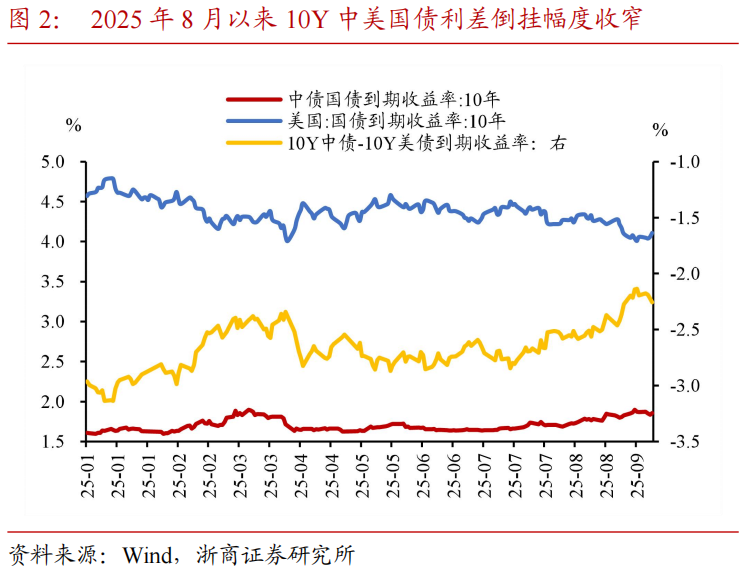

2025年7月中旬以来,美国就业数据走弱,美联储降息预期逐步强化,因而中美利差倒挂幅度收窄,资金外流风险下降,为国内央行货币宽松创造了一定窗口。低利率环境下中美利差较长周期处于倒挂状态,而自7月中旬以来,10Y中美国债利差倒挂幅度显著收窄,从7月17日的-2.81%附近收窄至9月18日的-2.26%附近,使境外资本套利空间缩小,跨境资金流出压力缓解,从而减轻人民币进一步贬值压力并降低外部金融风险,为国内货币政策宽松创造更充裕的操作空间。

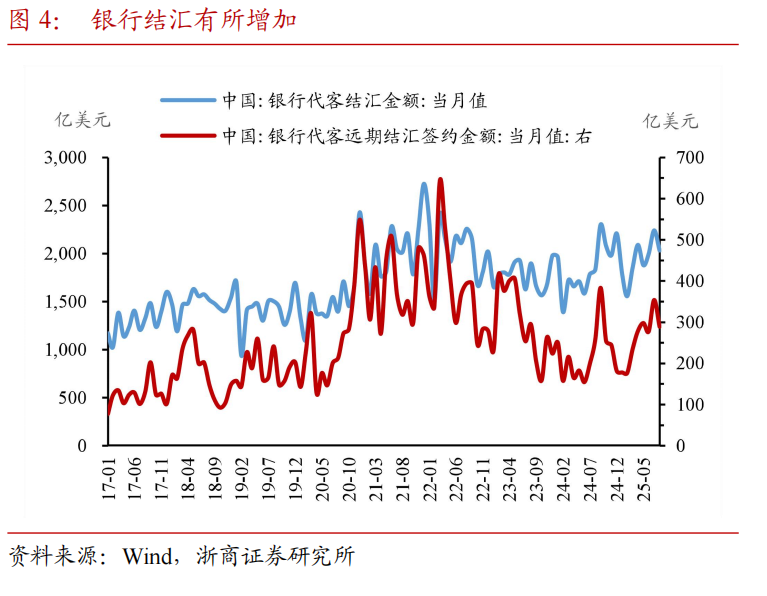

美元走弱带动人民币被动升值,结汇需求回升,境内流动性环境边际改善,降息空间打开。随着美联储降息预期走强,美元指数走弱,从7月末的100点附近下降至9月18日的97点附近。美元走弱带动人民币被动升值,继而提升了出口企业结汇意愿,2025年8月银行代客结汇金额约2032亿美元,较上半年明显增长,且远期结汇签约金额同样增长明显。结汇需求提升有助于为债市创造良好的流动性宽松环境,而人民币汇率稳中有升为央行进一步降息打开了空间。

汇率压力减轻,但仍需防止“人民币快速升值→出口竞争力下降”的副作用,因此央行降息存在一定必要性。7月以来人民币汇率突破7.2关口达7.1附近,人民币升值明显,虽然汇率压力明显释放以及中美利差倒挂幅度收窄均有利于缓释资金外流风险,但人民币升值也是一把“双刃剑”,央行仍需防范人民币短期过快升值可能引致的出口竞争力削弱和外需走弱,关税政策及人民币快速升值双重压力或对经济增长形成负向冲击,因此降息以尽量熨平人民币汇率波动,维持稳定的出口水平同样存在必要性。

1.2 内部仍有约束:银行息差低位+实际利率上行

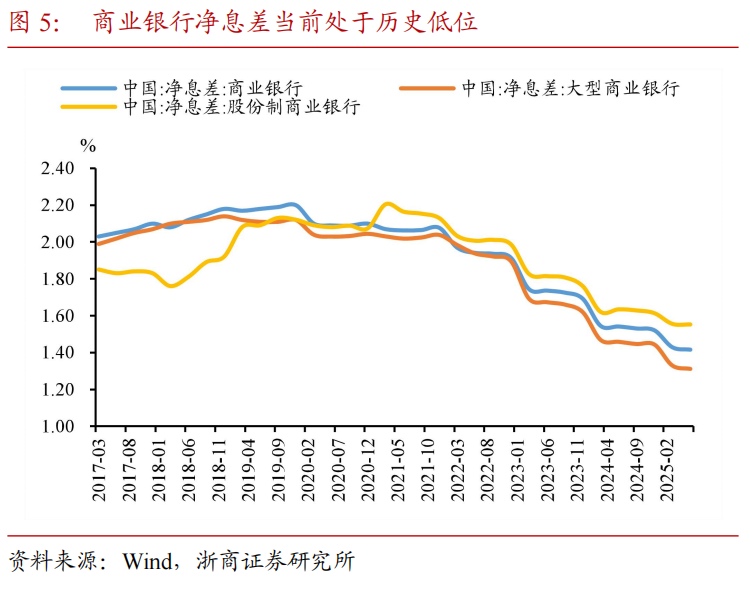

当前降息仍然面临”银行净息差低位+实际利率上行”的双重约束。商业银行净息差已降至历史低位,截止2025年6月商业银行净息差为1.42%,大行、股份行、城商行、农商行分别为1.31%、1.55%、1.37%、1.58%,若再进一步单边下调贷款基准利率,银行盈利与信贷投放意愿可能进一步受挫,故央行全面降息概率更大。

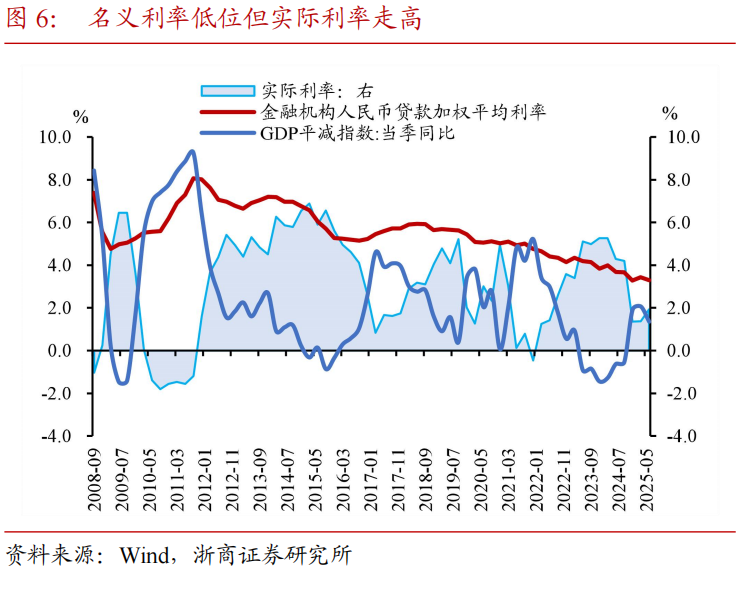

通胀预期偏弱,大幅降息或导致实际利率走高继而一定程度上抑制消费及投资。以(贷款加权平均利率-GDP平减指数)作为实际利率的衡量指标,当前名义利率虽处历史低位,但CPI、PPI同比仍在0附近甚至为负(2025年8月PPI当月同比-2.90%,CPI当月同比-0.40),GDP平减指数走低(2025年Q2为1.36%),实际利率不降反而走高(2025年Q2上升至1.93%),形成“越降名义、实际越高”的悖论。大幅降息或强化通缩预期,进一步抑制消费和投资,对稳增长形成负面效应,因此央行或许不会一次性大幅降息。

1.3 降息渐行渐近:10月底后概率更高

基于前文分析,在美联储降息后国内货币政策腾挪空间虽然已打开,但是内部仍然面临银行净息差低位以及实际利率上行的硬约束,因此央行货币政策或更适宜小步慢跑。

落脚到货币宽松的节奏上,我们认为2024年7月降息以促进稳增长或对当前具有一定参考意义。在2024年7月16日披露的二季度GDP走弱(同比增速4.70%,较一季度环比下降0.6%)背景下,第二十届中央委员会第三次全体会议于7月15日至18日召开,之后一周央行宣布降息。若2025年10月披露的三季度GDP及信贷数据延续走弱,10月四中全会召开后,稳增长压力加大,后续政策利率可能出现一定幅度下调。

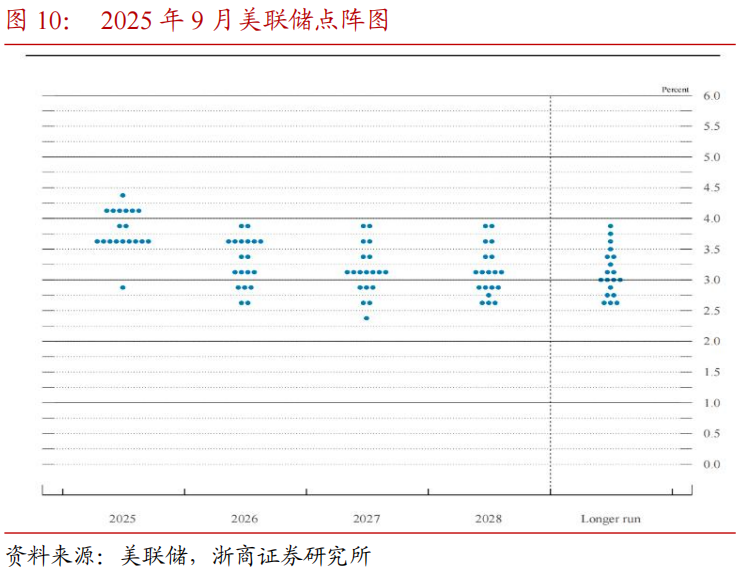

10月底以后降息概率更高。美联储9月降息后,点阵图指引年内可能于10月、12月各降息25BP,共计50BP,10月美联储议息会议将于北京时间10月30日凌晨召开。若10月美国就业、通胀数据继续走弱,美元延续偏弱,则10月底及以后或将是央行全面降息的更佳时段,可兼顾“稳增长+稳汇率+防风险”多重目标。

总体而言,美联储重启降息后,国内央行“跟进”降息的概率有所上升,但节奏、幅度和方式都将“以我为主”,节奏上10月底及以后落地或概率更高。经历连续三个月调整以后,当前债市行情已初具企稳迹象,待进入四季度债市利率或开启新一轮流畅下行,建议投资者做好防守反击,在10年国债1.8%附近择机进场。

2.债市资产表现

3.风险提示

市场受到的影响因素较多,技术分析具有一定局限性;

宏观经济政策或发生超预期的边际变化,可能导致资产定价逻辑发生改变,造成债券市场出现调整;

机构行为具有一定不可预测性,当机构行为大幅趋同并形成负反馈时,可能导致债券市场出现调整。

END ]article_adlist-->本研究报告根据2025年9月20日已公开发布的《美联储重启降息,国内降息渐行渐近》整理,如需获取完整研报,请联系对口销售。 ]article_adlist-->分析师覃汉

郑莎

]article_adlist-->特别声明法律声明及风险提示:

]article_adlist-->本公众号为浙商证券固收团队设立。本公众号不是浙商证券固收团队研究报告的发布平台,所载的资料均摘自浙商证券研究所已发布的研究报告或对报告的后续解读,内容仅供浙商证券研究所客户参考使用,其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,使用本公众号内容应当寻求专业投资顾问的指导和解读,浙商证券不因任何订阅本公众号的行为而视其为浙商证券的客户。 ]article_adlist-->本公众号所载的资料摘自浙商证券研究所已发布的研究报告的部分内容和观点,或对已经发布报告的后续解读。订阅者如因摘编、缺乏相关解读等原因引起理解上歧义的,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据浙商证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以浙商证券正式发布的研究报告为准。 ]article_adlist-->本公众号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,浙商证券及相关研究团队不就本公众号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本公众号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,浙商证券及相关研究团队不对任何人因使用本公众号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。 ]article_adlist-->浙商证券及相关内容提供方保留对本公众号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本公众号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“浙商证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。 ]article_adlist-->廉洁从业申明: ]article_adlist-->我司及业务合作方在开展证券业务及相关活动中,应恪守国家法律法规和廉洁自律的规定,遵守相关行业准则,遵守社会公德、商业道德、职业道德和行为规范,公平竞争,合规经营,忠实勤勉,诚实守信,不直接或者间接向他人输送不正当利益或者谋取不正当利益。

欢迎扫码关注我们

微信推文新规则,不再按时间顺序推送,请关注本公众号并设置星标⭐️,以便第一时间接收最新文章。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

股票配资哪个平台是正规的提示:文章来自网络,不代表本站观点。