二手房急售常见“降价反而少赚钱”陷阱!因土地增值税按全额预征5%-7%,降价可能触发税负增幅远超降价幅度,必须测算“税后净收益临界点”再决策。 本文提供实操公式与案例,避免百万级资产缩水。

一、土地增值税预征规则:全额计征不留死角

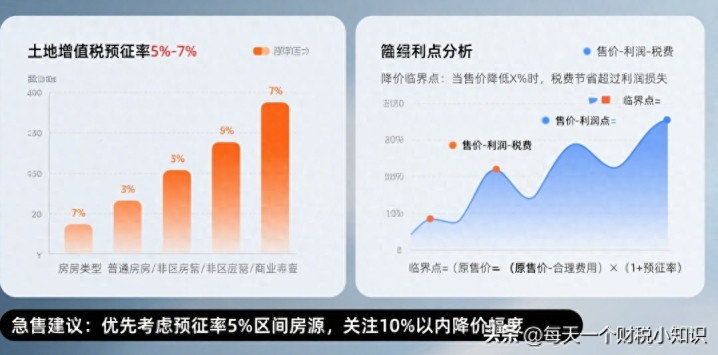

1. 政策核心

计税基础:按合同成交价全额征收(非增值部分);

税率区间:普通住宅5%,非普通住宅及商铺7%(各地略有浮动);

征收环节:过户前由不动产登记中心代征,不缴税不过户。

2. 急售最大风险

错误认知:“降价10万只需少赚10万”;

真实税负:降价10万 → 土地增值税少交5000元(5%)→ 但若买方压价20万,税负降1万却损失19万净收益。

二、临界点公式:降价不到这个数反而亏

税后净收益模型:

净收益 = 成交价 - 土地增值税 - 其他税费 - 贷款余额

其中土地增值税 = 成交价 × 预征率(5%-7%)

临界点计算公式(假设其他成本固定):

最小可接受售价 = (原净收益 + 其他税费 + 贷款余额) ÷ (1 - 预征率)

案例演示:

王先生房屋原挂300万(无贷),其他税费9万(契税+个税),原净收益291万

急售时最小接受价 = (291 + 9) ÷ (1-5%) = 315.8万

结论:若售价<315.8万,净收益反而低于原291万,降价即亏损

三、分物业类型急售策略

1. 普通住宅(预征率5%)

安全降价幅度:建议≤挂牌价的3%(如300万房降价勿超9万);

替代方案:

▶ 赠家电/物业费变相降价(不计入成交价);

▶ 承诺税费分担(合同价不变,卖方承担税费用现金补)。

2. 非普通住宅(预征率7%)

临界点更高:因税率更高,降价空间更小(300万房需维持318万以上);

拆价技巧:

车位与房屋分签合同(车位税率0%,北京等地允许);

精装修款单独签订服务合同(避免计入房产总价)。

3. 商铺/写字楼(预征率7%)

高风险预警:总价高导致绝对税负巨大,降价需极度谨慎;

定向议价:

寻找一次性付款买家,用付款周期换折扣(总价不变);

押后部分房款作“售后返租”保证金(延迟纳税义务)。

四、三大急售替代方案:绕过预征陷阱

方案1:抵押融资替代降价

操作:

向银行办理抵押经营贷(年化3.5%-4.5%)→ 获得现金流缓解急用 → 市场回暖后出售;

成本对比:

降价50万损失50万 → 抵押贷50万利息仅2万/年。

方案2:租赁权前置

条款设计:

“售价300万但附赠5年租赁权(折合租金30万)”,实际收益270万但合同价不变;

优势:

维持高合同价过税局关卡,买方获得实惠。

方案3:税费转移谈判

话术模板:

“总价降10万您少贷款10万,但多掏5000税,实际省9.5万;不如总价不变我包税,您省10万贷款利息”

买方收益:

减少贷款额度降低月供压力。

五、风险规避清单:签约前必查三项

房源性质重定性:

查城市“普通住宅标准”(如北京容积率>1.0、面积<140㎡、环线总价限制);

若符合普通标准,立即申请按5%计税(原按7%预征可退差)。

历史成本追溯:

提供当初购房发票/装修发票冲抵计税基础(需税务局认定);

继承/赠与房产提供原始购置证明,避免全额预征。

争议房款剥离:

家具/古董/藏品单独签订买卖合同(提供资产评估报告);

学区指标等无形资产0元赠予(需无争议书面协议)。

政策依据:

《土地增值税预征管理办法》(税总发〔2022〕21号)

各地普通住宅认定标准(如沪府规〔2023〕5号)

结语

急售二手房绝非“一降了之”,必须守住税后净收益临界点——

普通住宅降价勿超3%

非普宅/商铺降价即亏损

用抵押贷、租权赠予、税费包干替代直接降价

唯有精算税负的成本,才能守住资产的底线!

三问紧急自检:

✓ 当前挂牌价是否高于税后净收益临界点?

✓ 房源是否被高判为非普通住宅?

✓ 是否用尽装修成本抵扣可能性?

股票配资哪个平台是正规的提示:文章来自网络,不代表本站观点。